Zebrałaś się wreszcie, policzyłaś te wydatki, ściągnęłaś nawet jakąś polecaną na grupach apkę i …

Nadal nic się nie zmieniło. Nadal nie wiesz dokąd uciekają Twoje pieniądze, nadal nie masz ani złotówki do przelania na konto oszczędnościowe i znów czujesz się z tym beznadziejnie, więc wolisz udawać, że nie ma problemu zbywając poczucie porażki wymówką “no cóż, widać się do tego nie nadaję, nie mam silnej woli ani głowy do cyferek”.

Na szczęście trafiłaś tutaj! Zaraz znajdziemy cztery powody, dla których oszczędzanie Ci nie idzie.

Zryw w stylu from zero to hero

Oszczędzanie to nie bieg na 100 m a raczej maraton. Trzeba podzielić siły, wystartować powoli i stopniowo pokonywać kolejne chwile słabości. Do najpiękniejszych miejsc wartych zobaczenia nie ma dróg na skróty.

Z oszczędzaniem jest podobnie. Stwórz najpierw sensowny plan działania i powoli, małymi kroczkami podążaj do przodu. Efekty przyjdą, ale na samym początku warto się skupić nad realizacją planu, nie nad efektem końcowym.

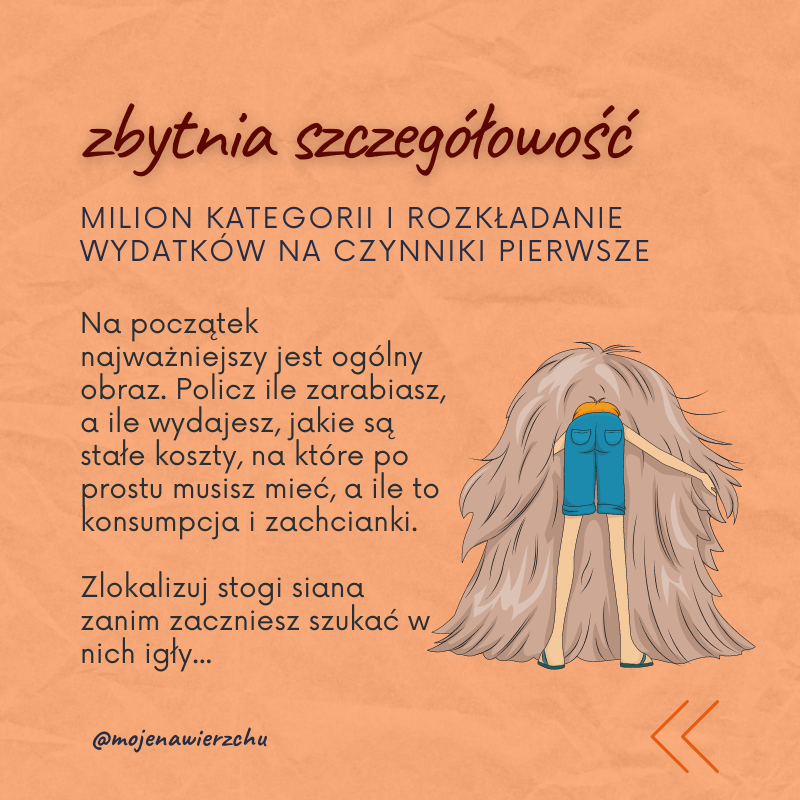

Zbytnia szczegółowość

Zwłaszcza, jak gdzieś tam w głowie tkwi mała perfekcjonistka, która złowieszczo szepce “albo idealnie albo wcale”.

Tworzenie miliona kategorii, porzucanie planu oszczędzania, bo zgubiłaś jeden paragon, albo nie pamiętasz na co wydałaś te 5 zł gotówką. Znasz to skądś?

Z oszczędzaniem jest jak z tabliczką mnożenia. Pamiętasz jeszcze ten kwadrat wypełniony cyframi? Jak nauczycielka mi go pokazała w szkole i powiedziała, że to ma być “ułatwienie” to na chwilę straciłam wiarę w system edukacji.

Twoje wydatki to taka tabliczka mnożenia, póki nie zrozumiesz jaki jest klucz do ich rozszyfrowania, przyglądanie się poszczególnym liczbom i rozkładanie ich na czynniki pierwsze nie pomoże.

Najpierw znajdź stóg siana, zanim zaczniesz w nim szukać igły.

Szukanie idealnych rozwiązań

Z tym, że poszukiwania się nigdy nie kończą. Testowałaś już wszystkie możliwe aplikacje do kontroli wydatków i oszczędzania, żadna jednak nie spełniła Twoich oczekiwań. Wciąż szukasz narzędzia idealnego, ale każde ma jakiś feler, głównie taki, że nie robi przelewu na Twoje konto oszczędnościowe.

Oj znam to aż za dobrze. Uwielbiam testować różne gadżety i super appki. Wiesz która sprawdziła się dla mnie najlepiej i moje oszczędzanie nabrało tempa?

Papier i ołówek. Serio!

Dopiero jak usiadłam nad kartką papieru z ołówkiem w ręku i napisałam, co chcę śledzić, które wydatki są ważne, jak chcę kontrolować ile idzie na oszczędności i ręcznie wpisałam wartości z paragonów do narysowanych ołówkiem rubryk. A potem co miesiąc ulepszałam tabele, by odpowiadała lepiej potrzebom, które zaczęłam dostrzegać dopiero, jak kroki stawiane na oszczędnej drodze zaczęły być systematyczne.

Dopiero po kilku miesiącach przeniosłam tabelę do arkusza Excel i od 4 lat korzystam z niego. Tego samego arkusza z małymi modyfikacjami używam także do kontrolowania budżetu naszych restauracji i mojej działalności. Arkusz wraz ze szczegółową instrukcją korzystania znajdziesz w kursie “Budżet domowy to proste”

Wniosek z tego jest taki, że żadne narzędzie nie będzie idealne na początku, bo startując z tym całym oszczędzaniem nie wiesz tak naprawdę czego do końca potrzebujesz.

Wybierz jedno i się go trzymaj. A winą za to, że konto oszczędnościowe nie tyje obarcz kolejny błąd na oszczędnej drodze.

Płacisz sobie na końcu

“Chciałabym coś przelać na oszczędności, ale po opłaceniu wszystkiego i zakupach już nic nie zostaje”.

Słyszałaś o efekcie latte? Czasami nazywany jest też inflacją kosztów życia. Po krótce chodzi o to, że człowiek może wydać każdą nadwyżkę pieniędzy, jeśli najpierw nie znajdzie dla niej sensownego zastosowania.

Zastanów się ile razy w ostatnich 5 latach dostałaś podwyżkę, premię, albo jakiś dodatkowy dochód? Ile z tego poszło na konto oszczędnościowe?

Jeśli nie mówisz swoim pieniądzom dokąd mają iść, to szlajają się bezpańsko. A to piją kawusię w Starbucks, a to zamówiły chińczyka, bo podwyżkę trzeba uczcić. Czasem też zawitają do Douglasa, bo przecież stać mnie na te perfumy, tak ciężko pracuje…

Płać sobie najpierw.

Jeśli chcesz naprawdę zobaczyć oszczędności, to pierwszym rachunkiem który zapłacisz po wypłacie będzie ten za Twoją bezpieczną przyszłość.

Nawet jak to na początek będzie tylko 50 zł. Ale wyrabiaj nawyk. Utwórz polecenie przelewu i ciesz się rosnącym zapasem na czarną godzinę.

Który z powodów dotyczy Ciebie najbardziej? Napisz mi w komentarzu.

Wsparcie społeczności to ogromny motywator, który dodaje sił w momentach kryzysu. Zaglądnij do moich kanałów w mediach społecznościowych i koniecznie zapisz się do newslettera pobierając darmowe materiały klik.

Przeczytaj też artykuł – jak zacząć oszczędzać pieniądze.

A o efekcie latte przeczytasz w książce Davida Bacha “Efekt latte – dlaczego nie trzeba być bogatym, by mieć bogate życie”

udanego dnia

Beata od Oszczędzania

Bardzo ciekawe podpowiedzi oraz powody, dla których tak trudno jest rozpocząć oszczędzanie. Na pewno warto przyjrzeć się im bliżej i zastosować w odniesieniu do własnej sytuacji.

Trafna analiza, ja najczęściej potykam się na tym trzecim punkcie. Chociaż dziś – w dobie galopującej inflacji, coraz ciężej cokolwiek odłożyć.